|

| 上海睿融律师事务所 2022-09-05 14:46:36 作者:张烨律师 来源:原创 |

一、何为商业用房?

商业用房(如办公楼、商铺等)是与住房相对的一个概念,两者在法律上最大的区别是土地使用权年限的不同。根据《城镇国有土地使用权出让和转让暂行条例》第12条的规定,住房的土地使用年限为70年,商业用房的土地使用年限则为50年或40年,此从房产证上便可获知。

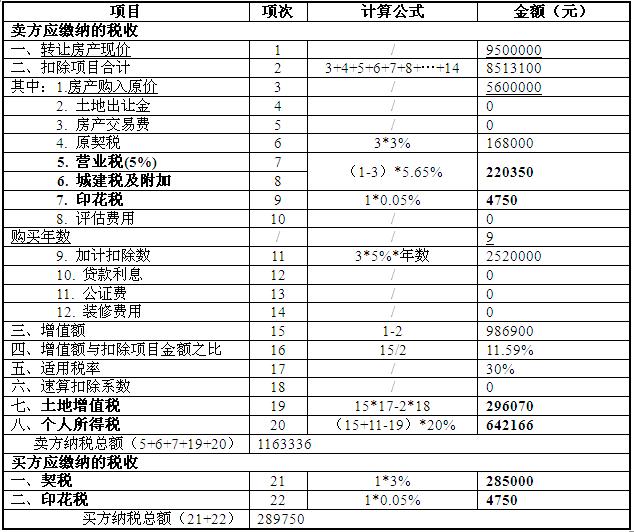

二、商业用房交易中卖方需要交纳的税费及算法

1. 营业税及附加:(现售价-原购价)×5.65%

注:营业税率为5%,另以营业税为税基征收城市建设维护税、教育费附加、地方教育附加等,全部折合为5.65%。

2. 印花税:现售价×0.05%

3. 土地增值税:增值额×税率-扣除项目金额×速算扣除系数

注:(1)增值额=现售价-扣除项目金额

(2)扣除项目金额=原购价+原契税+本次交易营业税及附件+印花税+每年递增额(原购价×5%×年数)

(3)速算扣除系数(《土地增值税暂行条例实施细则》)

增值额未超过扣除项目金额50%,土地增值税税额=增值额×30%;

增值额超过扣除项目金额50%,未超过100%的,土地增值税税额=增值额×40%-扣除项目金额×5%;

增值额超过扣除项目金额100%,未超过200%,土地增值税税额=增值额×50%-扣除项目金额×15%;

增值额超过扣除项目金额200%,土地增值税税额=增值额×60%-扣除项目金额×35%。

4. 个人所得税:(现售价-原购价-原契税-营业税及附加-印花税-土地增值税)×20%

注:如果是转让公司名下的商业用房的,则需缴纳企业所得税,税率为25%。

三、商业用房交易中买方需要交纳的税费及算法

1. 契税:现售价×3%

2. 印花税:现售价×0.05%

四、计算实例

注:因税收政策变动频繁,此计算表仅供参考,具体纳税数额以税务部门出具的税单为准。

|

|

|

|

|

本所简介:上海睿融律师事务所致力于为涉及合同、房地产、股权、知识产权、劳动人事、刑事等各类案件提供代理或辩护服务;为企业登陆主板、创业板、科创板等多层次资本市场提供专项法律服务;为外商投资项目提供涉外法律服务;为各类企业提供常年法律顾问服务;关注年轻律师的培养,关注法律公益服务;拓展法律服务与移动互联相结合的新模式,为客户提供更便捷的专业法律服务。

咨询邮箱:RuirongLaw@163.com

欢迎下载:睿融法律汇编2022

扫码关注睿融所公众号

|

|

|

|